Alerts

Editada medida provisória que altera alíquota de IRRF nas operações com leasing de aeronaves e nas remessas de valores destinados a cobertura de gastos pessoais no exterior

Em 27 de novembro de 2019, foi publicada a Medida Provisória 907 (MP 907) que, além de afastar a cobrança de direitos autorais, pelo Escritório Central de Arrecadação e Distribuição (ECAD), em relação à execução de obras artísticas, literárias e científicas em quartos e cabines de hotéis e embarcações, e instituir a Agência Brasileira de Promoção Internacional do Turismo (Embratur) na forma de pessoa jurídica de direito privado sem fins lucrativos, a fim de melhor promover o turismo no Brasil, também implementou alterações na tributação das operações internacionais de leasing de aeronaves e das remessas dos valores destinados a cobertura de gastos pessoais no exterior.

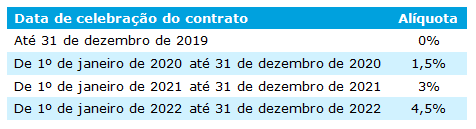

Nos termos da redação até então vigente do artigo 16 da Lei nº 11.371/2006, a remessa de valores para o exterior a título de contraprestação de contrato de arrendamento mercantil de aeronave ou de motores destinados a aeronaves, celebrado até 31 de dezembro de 2019 por empresa de transporte aéreo público regular, de passageiros ou cargas, e cujos fatos geradores ocorressem até 31/12/2022, estava sujeita à alíquota zero (0%) de Imposto de Renda Retido na Fonte (IRRF).

Por isso, caso não viesse uma nova legislação estendendo o prazo, o benefício da alíquota de 0% não seria aplicável para contratos de leasing de aeronaves firmados a partir de 01 de janeiro de 2020, o que acarretaria a aplicação da alíquota de 15%, com aumento de custo para a arrendatária via repasse no contrato.

Muito embora não tenha mantido o benefício da alíquota zero (0%), a MP 907 fixou alíquotas reduzidas, que serão aumentadas ao longo do tempo até 31 de dezembro de 2022. Nos termos dessa MP, o IRRF passará a ser progressivamente majorado de acordo com a data de celebração do contrato, até atingir a alíquota máxima de 4,5%, conforme abaixo discriminado:

A princípio, para contratos firmados a partir de 1º de janeiro de 2023, e para quaisquer remessas efetuadas a partir desta data, independentemente do momento em que foi celebrado o respectivo contrato, o IRRF incidirá à alíquota de 15%, mas é possível que, antes disso, nova alteração legislativa seja implementada em benefício de empresas do setor, o que deve ser acompanhado.

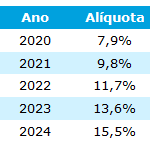

Além disso, a MP 907 evitou a volta da alíquota geral de 25%, pelo menos até 2024, de IRRF nas remessas destinadas à cobertura de gastos pessoais no exterior de pessoas físicas residentes no País, em viagens de turismo, de negócios, a serviço, de treinamento ou missões oficiais, até o limite de R$ 20.000,00 por mês. Ao mesmo tempo que evitou a volta da alíquota geral de 25%, não manteve a alíquota atual de 6% com validade até 31 de dezembro de 2019. A partir de janeiro de 2020, o IRRF será pouco maior, conforme tabela abaixo:

Por fim, de acordo com a própria MP, as alterações de alíquota de IRRF nas remessas ao exterior para cobertura de gastos pessoais, bem como sobre contraprestações de arrendamento mercantil nas hipóteses acima indicadas somente serão eficazes quando for atestada, por ato do Ministro da Economia, a sua compatibilidade com as metas de resultados fiscais previstas no Anexo próprio da Lei das Diretrizes Orçamentárias e o atendimento ao disposto na Lei Complementar 101/2002.

Ficamos à disposição para assessorar V. Sas. na compreensão e aplicação desta nova legislação.