Alerts

Covid-19 | Medidas tributárias

1. Suspensão dos prazos para prestação das informações relativas às transações entre residentes ou domiciliados no Brasil e residentes ou domiciliados no exterior.

Foram suspensos, de 01 de julho a 31 de dezembro de 2020, os prazos para prestação de informações relativas a transações entre residentes ou domiciliados no País e residentes ou domiciliados no exterior que compreendam serviços, intangíveis e outras operações que produzam variações no patrimônio das pessoas físicas, das pessoas jurídicas ou dos entes despersonalizados (Siscoserv), previstos no art. 3º da Portaria MDIC nº 113, de 17 de maio de 2012, e no art. 6º da Portaria Conjunta RFB/SCS n° 1.908, de 19 de julho de 2012.

Ato Normativo: Portaria Conjunta SECINT/RFB n. 25, publicada em 01/07/2020

2. Prorrogação – Suspensão dos atos administrativos de cobrança da PGFN

A suspensão dos atos administrativos de cobrança, prevista originalmente na Portaria nº 7.821, foi prorrogada até 31 de julho de 2020.

Assim, permanecem suspensos os prazos relacionados a:

- protesto de certidões de dívida ativa;

- instauração de novos Procedimentos Administrativos de Reconhecimento de Responsabilidade – PARR;

- início de procedimentos de exclusão de contribuintes de parcelamentos administrados pela Procuradoria-Geral da Fazenda Nacional por inadimplência;

- impugnação e recurso de decisão proferida no Procedimento Administrativo de Reconhecimento de Responsabilidade – PARR;

- manifestação de inconformidade e recurso contra a decisão no âmbito do processo de exclusão do Programa Especial de Regularização Tributária – PERT;

- oferta antecipada de garantia em execução fiscal; e

- pedido de Revisão de Dívida Inscrita – PRDI e recurso contra a decisão que o indeferir.

Ato Normativo: Portaria nº 15.413, publicada em 29/06/2020

3. Prorrogação – Transação extraordinária

Foi prorrogado para 31 de julho de 2020 o prazo para adesão à transação extraordinária relacionada aos débitos inscritos em dívida ativa da União.

O parcelamento poderá ser realizado em até 81 meses (ou 142 meses para pessoas físicas, micro e pequenas empresas), com o pagamento de entrada correspondente a 1% ou 2% do valor dos débitos.

Ato Normativo: Portaria n. 15.413, publicada em 29/06/2020; e Portaria n. 9.924, publicada em 16/04/2020.

4. Prorrogação – Redução a zero das alíquotas de IOF-Crédito

O Decreto n. 10.414/2020, ao modificar o Regulamento do IOF, prorrogou, para o período entre 3 de abril de 2020 e 2 de outubro de 2020, a redução da alíquota (e do adicional de 0,38%) do IOF-Crédito para zero nas seguintes operações de crédito contratadas no referido período:

- operação de empréstimo, sob qualquer modalidade, inclusive abertura de crédito, ou sob a forma de financiamento, sujeitos à liberação de recursos em parcelas;

- operação de desconto, inclusive na de alienação a empresas de factoring de direitos creditórios resultantes de vendas a prazo;

- adiantamento a depositante;

- excessos de limite, ainda que o contrato esteja vencido; e

- operações de financiamento para aquisição de imóveis não residenciais.

A redução aplica-se igualmente nos casos de prorrogação, renovação, novação, composição, consolidação, confissão de dívida e negócios assemelhados, de operação de crédito em que não haja substituição de devedor, desde que tais hipóteses ocorram entre 3 de abril de 2020 e 2 de outubro de 2020.

Ainda, a redução também vale para as operações contratadas no período acima indicado, independentemente da data do vencimento.

Caso a base de cálculo seja apurada por somatório dos saldos devedores diários, a alíquota zero será aplicável aos saldos devedores diários apurados entre 3 de abril de 2020 e 2 de outubro de 2020.

Ato Normativo: Decreto n. 10.414/2020, publicado em 03/07/2020

5. Prorrogação – Suspensão dos prazos e procedimentos – RFB

Foi prorrogada até 31 de julho de 2020, a suspensão dos prazos junto à Receita Federal do Brasil (“RFB”), em especial quanto a: (i) prazos para a prática de atos processuais; (ii) registro de pendência de regularização no CPF motivado por falta de entrega de declaração; (iii) registro de inaptidão no cadastro de pessoa jurídica por ausência de declaração.

Não estão mais suspensos os prazos para notificações de malha fiscal relacionadas ao imposto de renda de pessoas físicas.

Por fim, também foi prorrogado, para até 31 de julho de 2020, o atendimento presencial, com prévio agendamento obrigatório, nas unidades de atendimento da RFB para os serviços listados no artigo 1º da Portaria RFB nº 543/2020, como os de parcelamentos e reparcelamentos não disponíveis na internet, retificações de pagamento, entre outros.

Ato Normativo: Portaria RFB 1087, publicada em 30/06/2020

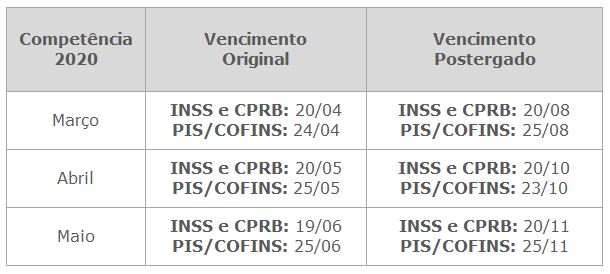

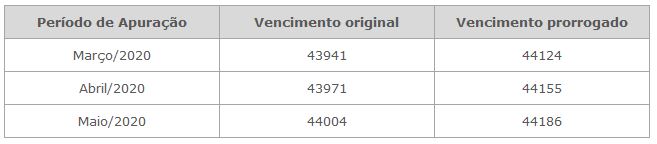

6. Prorrogação de prazo para recolhimento de contribuições federais (INSS e PIS/COFINS) da competência maio/2020

As contribuições previdenciárias patronais, INSS patronal, RAT e Contribuição Substitutiva sobre a Receita Bruta – CPRB (arts. 22, 22-A, 24 e 25 da Lei nº 8.212/91), relativas à competência maio de 2020, poderão ser pagas no prazo de vencimento das contribuições devidas com relação a outubro de 2020.

Com a mudança em relação à competência de maio/2020, e considerando as Portarias ME nº 139/20 e 150/20 anteriormente publicadas, os prazos postergados para pagamento das contribuições passam ser os seguintes:

Ato Normativo: Portaria ME nº 245/2020

7. Transação excepcional – Débitos em Dívida Ativa da União

Foi publicada pela Procuradoria Geral da Fazenda Nacional (“PGFN”) nova regra sobre transação excepcional de débitos em dívida ativa. Abaixo, descrevemos as principais condições e benefícios do programa:

- Débitos objeto da transação: administrados pela PGFN, mesmo em fase de execução ajuizada ou objeto de parcelamento anterior rescindido, com exigibilidade suspensa ou não, cujo valor atualizado for igual ou inferior a R$ 150 milhões.

- Benefícios: a depender da análise da situação do contribuinte, no caso de ser apto ou não para realizar o pagamento dos débitos pelos próximos 05 anos e o impacto em seu resultado devido ao COVID-19.

i) possibilidade de parcelamento de até 133 parcelas, a depender da situação do contribuinte; e,

ii) descontos aos débitos considerados irrecuperáveis, de difícil, média ou alta dificuldade de recuperação, de até 100% nos juros, multas e encargos, com certas limitações a depender da categoria.

O prazo para adesão ao programa é de 01/07/2020 a 29/12/2020.

Ato Normativo: Portaria PGFN nº 14.402/2020

8. Suspensão dos prazos, alteração e prorrogação de procedimentos – RFB

Os prazos junto à Receita Federal do Brasil (RFB) foram suspensos até 30/06/2020, em especial quanto a: (i) prazos para a prática de atos processuais; (ii) registro de pendência de regularização no CPF motivado por falta de entrega de declaração; (iii) registro de inaptidão no cadastro de pessoa jurídica por ausência de declaração.

Excetuam-se à suspensão mencionada as hipóteses dos incisos II a IV do artigo 8º da Portaria RFB nº 543/2020, como o prazo para o procedimento especial de verificação da origem dos recursos aplicados em operações de comércio exterior e combate à interposição fraudulenta de pessoas, o prazo para atos necessários ao cumprimento de determinações judiciais, entre outros.

Não estão mais suspensos os prazos para emissão eletrônica de despachos decisórios com análise de mérito em Pedidos de Restituição, Ressarcimento e Reembolso, e Declarações de Compensação.

Finalmente, foi prorrogado, para até 30/06/2020, o atendimento presencial, com prévio agendamento obrigatório, nas unidades de atendimento da RFB para os serviços listados no artigo 1º da Portaria RFB nº 543/2020, como os de parcelamentos e reparcelamentos não disponíveis na internet, retificações de pagamento, entre outros.

Ato Normativo: Portaria ME 936, publicada em 29/05/2020

9. Redução a zero de alíquotas de IOF-Crédito

O Decreto nº 10.377/2020, publicado em 28/05/2020, ao modificar o Regulamento do Imposto sobre Operações Financeiras (IOF), prevê a redução da alíquota do IOF-Crédito para zero nas seguintes operações:

a) feitas por intermédio da Financiadora de Estudos e Projetos (FINEP) ou seus agentes financeiros, com recursos da FINEP;

b) destinadas ao financiamento de projetos de infraestrutura de logística direcionados a obras de rodovias e ferrovias objeto de concessão pelo Governo Federal;

c) contratadas pela Câmara de Comercialização de Energia Elétrica (CCEE), destinadas à cobertura, total ou parcial, de déficit e de antecipação de receita, incorridas pelas concessionárias e permissionárias de serviço público de distribuição de energia elétrica, para fatos geradores ocorridos até 31/12/2020.

É válido ponderar que o Decreto revogou o antigo inciso XXIX do caput do art. 8º do Regulamento do IOF, que reduzia a zero operações contratadas pela CCEE e destinadas à cobertura, total ou parcial, de despesas em incorridas pelas concessionárias, que não necessariamente deveriam estar atreladas a déficit ou antecipação de receita.

Ato Normativo: Decreto nº 10.377, publicado em 28/05/2020.

10. Zonas de Processamento de Exportação

As empresas autorizadas a operar em Zona de Processamento de Exportação (ZPE) estão dispensadas, especificamente para o ano-calendário de 2020, da obrigatoriedade de ter que auferir e manter o percentual mínimo de receita bruta de exportação de 80% (oitenta por cento) da receita bruta total de venda de bens e serviços.

A novidade veio por meio da a Medida Provisória (MP) nº 973, publicada em 28/05/2020.

Ato Normativo: Medida Provisória nº 973, publicada em 28/05/2020.

11. Escrituração Contábil Digital – Prorrogação de prazo

O prazo limite de entrega da Escrituração Contábil Digital (ECD) relativa ao ano-calendário de 2019, originalmente previsto para o último dia útil do mês de maio de 2020, foi prorrogado para o último dia útil do mês de julho de 2020.

A medida tem caráter excepcional e se aplica, inclusive, para os casos de extinção, incorporação, fusão e cisão total ou parcial da pessoa jurídica.

Ato Normativo: Instrução Normativa nº 1.950, publicada em 13/05/2020.

12. Parcelamentos federais – Prorrogação de prazo

Publicada em 12/05/2020, a Portaria ME (Portaria) nº 201 prorroga o vencimento das parcelas dos parcelamentos administrados pela Receita Federal do Brasil (RFB) e pela Procuradoria-Geral da Fazenda Nacional (PGFN) até o último dia útil do mês:

- de agosto de 2020, para parcelas com vencimento em maio de 2020;

- de outubro de 2020, para parcelas com vencimento em junho de 2020;

- de dezembro de 2020, para parcelas com vencimento em julho de 2020.

A prorrogação não abrange parcelamentos de tributos do Simples Nacional, não afasta a incidência de juros e abrange apenas parcelas vincendas a partir da publicação da Portaria.

Ato Normativo: Portaria nº 201, publicada em 12/05/2020.

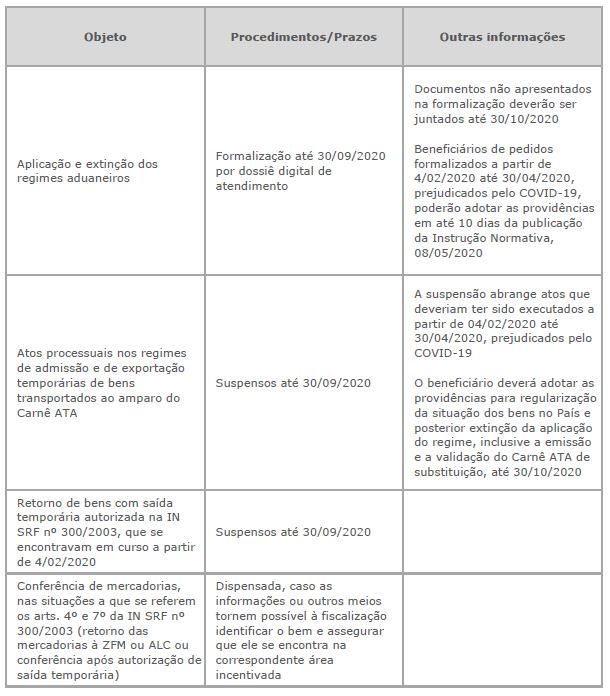

13. Procedimentos e prazos para aplicação de regimes aduaneiros especiais e aplicados em áreas especiais durante o COVID-19

Publicada no último dia 08/05/2020, a Instrução Normativa (IN) nº 1.947/2020 estabelece, em caráter temporário, os procedimentos e prazos para a formalização de pedidos de aplicação e extinção dos regimes aduaneiros especiais, inclusive regularização, e aplicados em áreas especiais durante o estado de emergência internacional provocado pelo COVID-19, nos seguintes termos:

Finalmente, a IN possibilita que a Superintendência da Receita Federal do Brasil na 2ª Região Fiscal (SRRF02) defina se a Declaração de Saída Temporária (DST) e seus documentos instrutivos, previstos na IN SRF nº 300/2003, sejam entregues por dossiê digital ou outros meios virtuais disponíveis.

Ato Normativo: Instrução Normativa nº 1.947, publicada em 08/05/2020.

14. Prorrogação excepcional da suspensão de tributos concedida em regime especial de drawback

Publicada em 04/05/2020, a Medida Provisória (MP) nº 960 prorroga, em caráter excepcional, por mais um ano, os prazos de suspensão no pagamento de tributos concedidos em regimes especiais de drawback, disciplinados no art. 12 da Lei nº 11.945/2009.

Por meio de atos concessórios de regimes especiais de drawback, a aquisição de mercadorias para emprego ou consumo na industrialização de produto a ser exportado pode ser realizada com suspensão do Imposto de Importação, do Imposto sobre Produtos Industrializados (IPI), da Contribuição para o PIS/Pasep e da Cofins, PIS/Pasep-Importação e da Cofins-Importação.

A nova prorrogação contempla atos que já tenham sido prorrogados por um ano pela autoridade fiscal e que tenham termo em 2020.

Ato Normativo: Medida Provisória nº 960, publicada em 04/05/2020.

15. Tributos na prestação de serviços de telecomunicações – Prorrogação de prazo

Publicada em 15/04/2020, a Medida Provisória (MP) nº 952 prevê a prorrogação, para 31/08/2020, do recolhimento dos seguintes tributos incidentes sobre serviços de telecomunicações, cujo vencimento original estava previsto para 31/03/2020:

- Taxa de Fiscalização e Funcionamento (TFF), destinada ao Fundo de Fiscalização das Telecomunicações (Fistel) pela fiscalização do funcionamento das estações de telecomunicação;

- Contribuição para o Desenvolvimento da Indústria Cinematográfica Nacional (Condecine), destinada ao Fundo Nacional da Cultura (FNC) e cuja prorrogação deve abranger os serviços de distribuição de conteúdos audiovisuais de acesso condicionado;

- Contribuição para o Fomento da Radiodifusão Pública (CFRP), destinada à manutenção da Empresa Brasil de Comunicação (EBC) e instituída com o objetivo de fomentar radiodifusão pública.

Os tributos poderão ser pagos à vista ou em 5 (cinco) parcelas mensais e sucessivas, corrigidas pela taxa SELIC sem incidência de multa e juros adicionais, com vencimento da primeira parcela em 31/08/2020.

Ato Normativo: Medida Provisória nº 952, publicada em 15/04/2020.

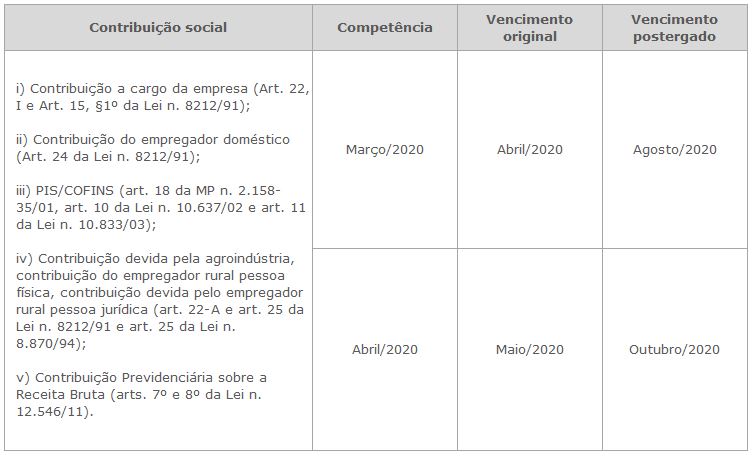

16. Contribuições sociais – Postergação do prazo para pagamento

O prazo de vencimento da contribuição previdenciária patronal, das contribuições ao PIS/Pasep e da Cofins, das contribuições devidas pela agroindústria e empregadores rurais (Funrural) e da contribuição previdenciária sobre a receita bruta (CPRB) foi postergado em relação às competências dos meses de março e abril de 2020, conforme abaixo:

Ato Normativo: Portaria nº 139, publicada em 03/04/2020 e Portaria nº 150, publicada em 08/04/2020.

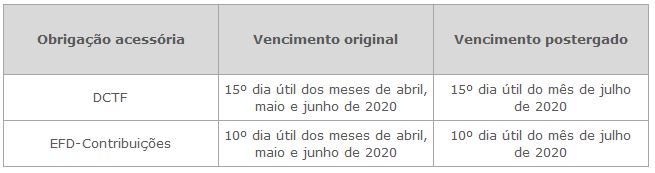

17. Obrigações acessórias de tributos federais – Postergação do prazo de entrega

Foi prorrogado o prazo para entrega da Declaração de Débitos e Créditos Tributários Federais (DCTF) e da Escrituração Fiscal Digital da Contribuição para o PIS/Pasep, da COFINS e da Contribuição Previdenciária sobre a Receita (EFD-Contribuições), nos seguintes termos:

Ato Normativo: Instrução Normativa nº 1932, publicada em 03/04/2020.

18. Declaração de Imposto de Renda Pessoa Física – Postergação do prazo

O prazo de entrega da Declaração de Imposto de Renda Pessoa Física (DIRPF) e o início do pagamento de eventual imposto devido com o ajuste anual foi prorrogado para 30/06/2020. De acordo com o Secretário da Receita Federal do Brasil, o prazo foi postergado em dois meses para permitir que os contribuintes obtenham todos os documentos necessários para preparar a declaração. Além disso, os contribuintes não precisarão informar o número do recibo de entrega da última declaração enviada.

Ato Normativo: Instrução Normativa nº 1.930, publicada em 01/04/2020

19. Redução a zero das alíquotas de IOF-Crédito

O Decreto nº 10.305/2020, publicado em 02/04/2020, ao modificar o Regulamento do IOF, prevê a redução da alíquota (e do adicional de 0,38%) do IOF-Crédito para zero nas seguintes operações de crédito contratadas no período entre 03/04/2020 e 03/07/2020:

a) operação de empréstimo, sob qualquer modalidade, inclusive abertura de crédito, ou sob a forma de financiamento, sujeitos à liberação de recursos em parcelas;

b) operação de desconto, inclusive na de alienação a empresas de factoring de direitos creditórios resultantes de vendas a prazo;

c) adiantamento a depositante;

d) excessos de limite, ainda que o contrato esteja vencido; e,

e) operações de financiamento para aquisição de imóveis não residenciais.

A redução aplica-se igualmente nos casos de prorrogação, renovação, novação, composição, consolidação, confissão de dívida e negócios assemelhados, de operação de crédito em que não haja substituição de devedor, desde que tais hipóteses ocorram entre 03/04/2020 e 03/07/2020.

A redução em questão vale para as operações contratadas no período acima indicado, independentemente da data do vencimento.

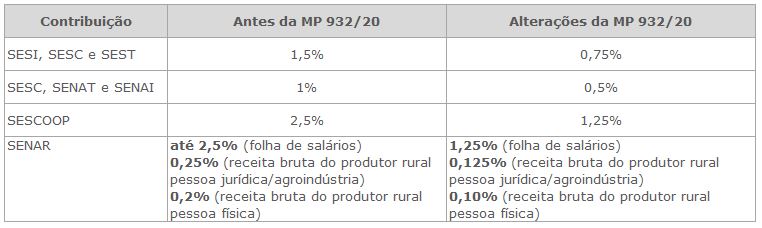

20. Redução das contribuições do “Sistema S”

Publicada em 31/03/2020, a Medida Provisória (MP) nº 932 prevê a redução temporária (entre 01/04/2020 e 30/06/2020) de alíquotas das contribuições especiais ao chamado ‘Sistema S’, conforme abaixo:

21. Redução à zero das alíquotas do II e IPI

Foram implementadas, temporariamente, com validade até 30/09/2020, (a) redução da alíquota do Imposto de Importação (II) para zero e (b) desoneração do Imposto sobre Produtos Industrializados (IPI) para itens de uso médico-hospitalar como álcool etílico, desinfetantes, gel antisséptico, vestuário e seus acessórios de proteção, de plástico, aparelhos de eletrodiagnóstico, artigos de laboratório e farmácia, termômetros, luvas etc.

Atos normativos: Resolução CAMEX nº 17, publicada em 18/03/2020, Resolução CAMEX nº 22, publicada em 25/03/2020, Decreto nº 10.285, publicado em 20/03/2020 e Decreto nº 10.302, publicado em 01/04/2020 e Resolução CAMEX nº 31, publicada em 08/04/2020.

22. Simples Nacional – Prorrogação de prazo

Foi prorrogado o prazo para o pagamento dos tributos federais (IRPJ, CSLL, PIS/COFINS, IPI, contribuições previdenciárias) para as empresas optantes do SIMPLES NACIONAL, nos seguintes termos:

Ato Normativo: Resolução do Comitê Gestor do Simples Nacional nº 152, publicada em 18/03/2020

23. Prorrogação da validade de Certidões de Regularidade Fiscal Federais (Receita Federal do Brasil – RFB/ Procuradoria-Geral da Fazenda Nacional – PGFN)

As Certidões Negativas, ou Positivas com Efeitos de Negativa, de Débitos relativos a Créditos Tributários Federais e à Dívida Ativa da União, válidas em 23/03/2020, tiveram o seu vencimento postergado por 90 dias.

Ato normativo: Portaria Conjunta RFB/PGFN nº 555, publicada em 24/03/2020

24. Variações cambiais de investimento de instituições financeiras em controladas no exterior – Hedge

As instituições financeiras domiciliadas no Brasil deverão incluir no lucro real a variação cambial da parcela com cobertura de risco (hedge) do valor do investimento em pessoas jurídicas controladas situadas no exterior, na proporção de: (a) 50% no exercício financeiro do ano de 2021; e (b) 100% a partir do exercício financeiro do ano de 2022.

Ato Normativo: Medida Provisória nº 930, publicada em 30/03/2020

25. Suspensão dos prazos e procedimentos – RFB

Os prazos junto à Receita Federal foram suspensos até 29/05/2020, em especial quanto a: intimações eletrônicas de cobrança, notificações de malha fina relacionadas ao imposto de renda de pessoas físicas, procedimento de exclusão de contribuinte de parcelamento por inadimplemento, registro de pendência de regularização no CPF motivado por falta de entrega de declaração, registro de inaptidão de pessoa jurídica por ausência de declaração, entre outros.

Ato Normativo: Portaria RFB 543, publicada em 23/03/2020

26. Atos administrativos de cobrança da PGFN

A PGFN determinou a suspensão, por até 90 dias, dos prazos relacionados a:

a) protesto de certidões de dívida ativa;

b) instauração de novos Procedimentos Administrativos de Reconhecimento de Responsabilidade – PARR;

c) início de procedimentos de exclusão de contribuintes de parcelamentos administrados pela Procuradoria-Geral da Fazenda Nacional por inadimplência de parcelas;

d) impugnação e recurso de decisão proferida no Procedimento Administrativo de Reconhecimento de Responsabilidade – PARR;

e) manifestação de inconformidade e recurso contra a decisão que apreciar no âmbito do processo de exclusão do Programa Especial de Regularização Tributária – PERT;

f) oferta antecipada de garantia em execução fiscal; e

g) Pedido de Revisão de Dívida Inscrita – PRDI e recurso contra a decisão que o indeferir.

Ato Normativo: Portaria nº 7.821, publicada em 18/03/2020

27. Transação extraordinária – Prorrogação

A PGFN estabeleceu condições para parcelamento especial de débitos inscritos em dívida ativa da União, inclusive daqueles já parcelados. O parcelamento pode ser realizado em até 97 meses (para pessoas físicas, micro e pequenas empresas), com o pagamento de entrada correspondente a 1% ou 2% do valor dos débitos. O prazo de adesão foi prorrogado para até a data final de vigência da Medida Provisória 899/2020.

Ato Normativo: Portaria nº 7.820, publicada em 18/03/2020 e Portaria nº 8.457, publicada em 25/03/2020

Ficamos à disposição para assessorar V. Sas. na compreensão e aplicação destas novas medidas.